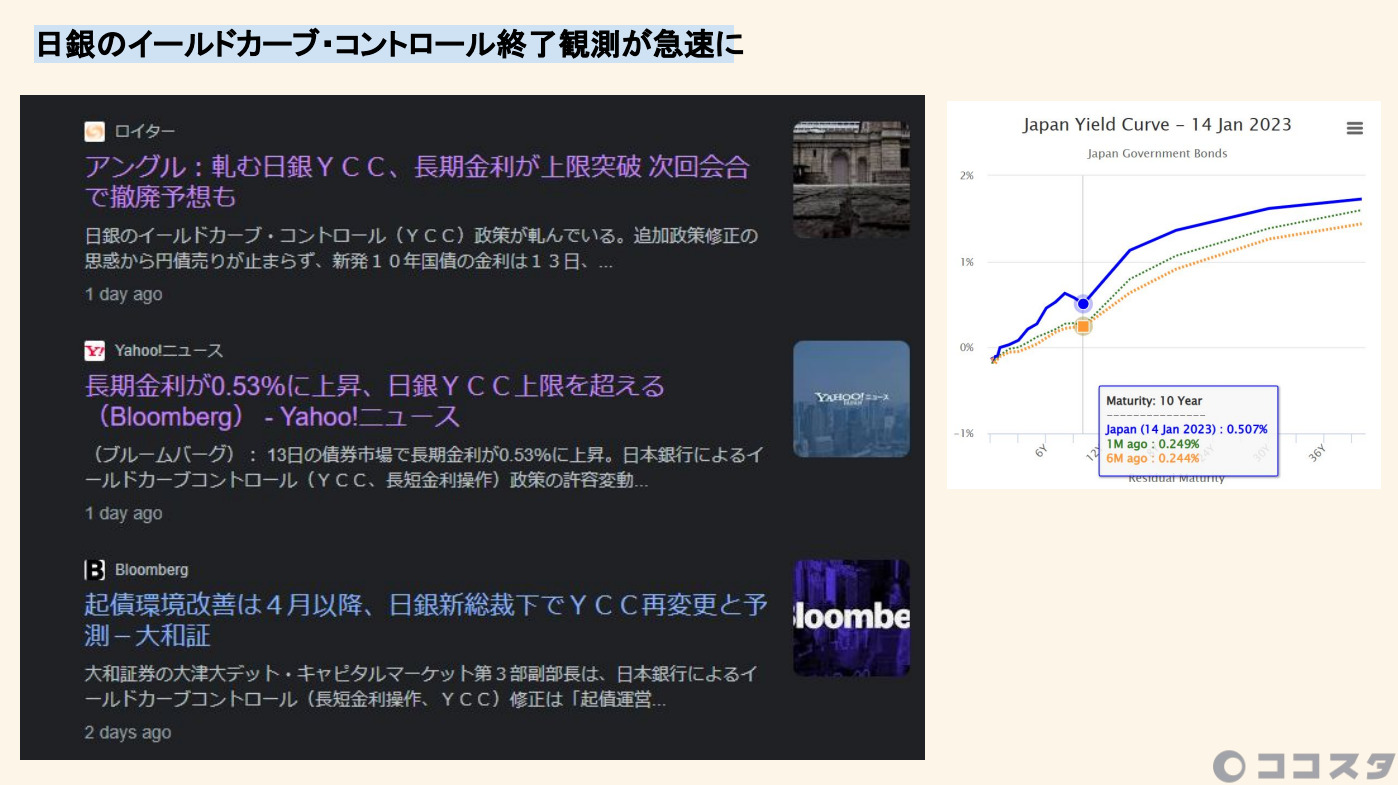

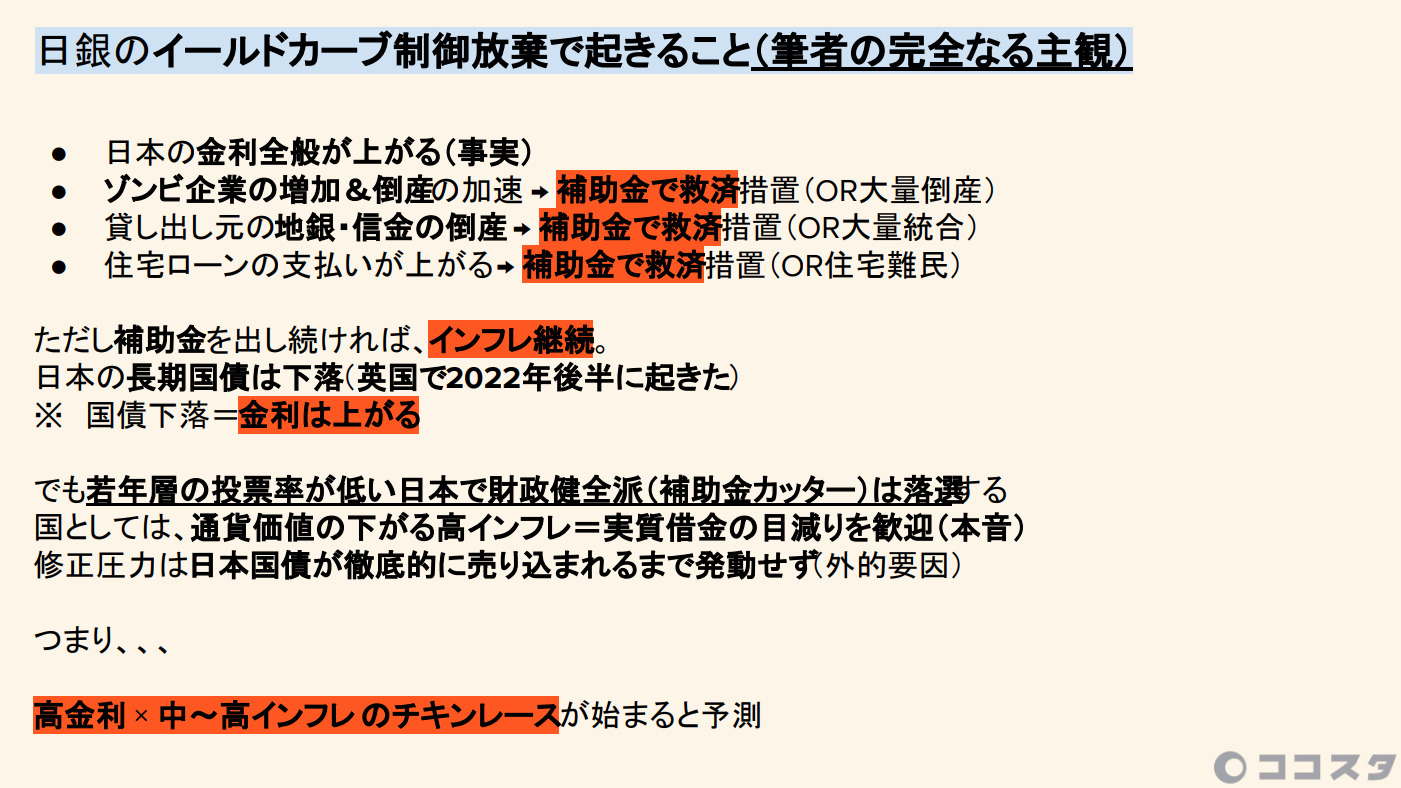

金融緩和を続けるため日銀が行ってきた「イールドカーブ・コントロール(YCC)」も、2023年1月の会合で終了となるかもしれません。もしイールドカーブ・コントロールが終了すると、私たちの生活にどのような影響が出てくるのでしょうか?21分の動画で(佐々木徹の主観に満ちた考え方とともに)分析をしてみました。

動画内のポイントを振り返り

追記(2023年1月29日)

国内金利上昇に備えを、金融庁が地銀トップに要請-関係者(Bloomberg)

早々に来ましたね。

金融庁幹部が地方銀行のトップに対し、上昇局面にある国内金利の動向を踏まえ、ポートフォリオや信用コストなどへの影響を経営者が的確に分析・把握し、市場変動対応に優先的に取り組むよう促していることが分かった。事情に詳しい複数の関係者が明らかにした。

https://www.bloomberg.co.jp/news/articles/2023-01-27/RP354TT0G1KW01

【お知らせ】初月半額で受講できる限定クーポンはこちら

以上、参考になりましたら幸いです。

引き続き本年も、ハッピー・トレーディング!

追記(2023年1月29日)

IMFも日本に対して金利の柔軟化を提言するまでになりましたね。強制的に弾ける前に、徐々に対応しとけということでしょうか?

日銀は長期金利の柔軟化を、変動幅拡大や年限短期化も選択肢-IMF

国際通貨基金(IMF)は26日に公表した日本経済に関する審査(対日4条協議)報告書で、日本銀行の金融政策運営について長期金利変動のさらなる柔軟化が必要と提言した。

https://www.bloomberg.co.jp/news/articles/2023-01-26/RP2ZGBT1UM1R01